印度的塑膠產業是經濟重點產業之一,可追溯至1957年印度開始生產聚苯乙烯(polystyrene)。從那時開始,該產業快速發展。印度政府促進塑膠出口的最高管理機構為印度塑膠出口促進委員會(Plastics Export Promotion Council 簡稱PLEXCONCIL),委員會的成員包括大、中、小型製造商和出口商。目前全印度塑膠產業估計有3萬家加工廠,雇用了超過400萬人力。有超過2,500家的出口商,其中85至90%屬於中小企業。透過參加國際展覽、開拓新興市場、在印度及國際辦理洽談會等活動,促進印度的塑膠相關產品出口。印度的塑膠產業是發展中國家出口潛力最好的國家之一,出口塑膠及相關產品至200多個國家,包括美國、中國、阿聯酋、英國、德國、義大利、孟加拉等。

印度主要生產的塑膠產品包括塑膠原料擠出成型品、聚酯膜、塑膠板、成型/軟殼行李物品、文具、塑膠編織袋與包裝袋、PVC皮革和塑膠布、包裝材料、消費品、衛浴配件、電器配件、實驗室/醫療外科用品及旅遊用品等。

印度塑膠產業現況

現代人的日常生活可說是離不開塑膠,舉凡衣服、建築、家具、汽車、電器用品、家居用品、農業、園藝、灌溉、包裝、醫療器材等食衣住行各方面使用很多塑膠製品。過去30年來,印度對聚合物的需求一直在穩步增長,從1990 年的人均1 公斤持續上升。近10年來,印度塑膠消費量增加了23倍,達約2,100萬噸,佔全球塑膠用量的6%,成為僅次於中國和美國的第3大塑膠消費國。不過,2021 年印度的人均塑膠消費量為15 公斤,遠低世界人均每年塑膠消耗量的20.9公斤。

印度塑膠製品每年市場規模約為420.6億美元,其塑膠產業產值約佔印度的國內生產毛額(GDP)的1%,塑膠製品的出口則約佔印度總出口的0.31%,而印度的石化產品出可則佔總出口的2.13% (https://www.pib.gov.in/)。

印度仍屬開發中國家,加上城鄉差距大,其塑膠製品在各方的應用比例與世界平均值差異甚大,印度塑膠製品使用在包裝上比率最高,印度聚合物(Polymer)依使用用途分別為包裝43%(世界平均值為35%)、基礎建設21%(世界25%)、汽車16%(世界17%)、農業2%((世界8%))和其他18%(世界15%)。其中農業的2%相較於世界平均值8%仍低,將為非常具有成長潛力的用途項目。

印度塑膠業者生產各式各樣的塑料原料,以滿足市場的需求。這些聚合物材料包括一般塑膠商品、工程塑膠和特種塑膠。一般塑膠是印度業者主要生產項目,包括聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)和聚苯乙烯等。

工程塑膠和特種塑膠相較於一般塑膠具有較佳的機構和耐熱特性,並且用於特定的目的。印度生產的工程塑膠和特殊塑膠包括苯乙烯衍生物(PS / EPS和SAN / ABS)、聚碳酸酯、聚甲基丙烯酸甲酯、聚碳酸酯和聚氧亞甲基(POM)塑膠等。

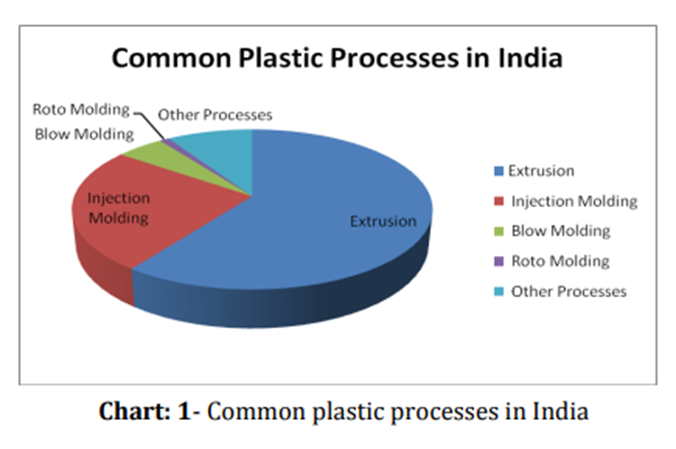

CPMA預測,2023年印度聚合物需求將成長6.4%,達到1,814萬噸,產能將維持在 1,484 萬噸。2022年聚乙烯產業的總需求量為6,447噸。其中薄膜和片材產業佔印度聚乙烯 (PE) 需求的52%。就聚乙烯需求而言,吹塑成型是第二大產業,佔15%。 印度聚氯乙烯(PVC)市場在2022年達到約310萬噸,預計到2032年將以7.11%的複合年成長率穩定成長。聚丙烯548萬公噸,預計至2030年達1,029萬公噸。2021年印度聚苯乙烯市場需求量為34萬噸,預計到2030年將達到52 萬噸,年複合增長率為 4.73%。及其他塑膠如PC/ABS等分額較小。印度塑膠業者以擠壓成型最為常見,大約佔所有產出的60%,射出成型約佔25%。

印度塑膠業者大部分為小企業,印度政府目標將印度塑膠產業之投資額由目前378億美元,在4-5年內提高至1,260億美元。印度化學及肥料部已批准了全國10個塑膠園區。其中,六個塑膠園區已獲得以下各州的最終批准 - 中央邦(兩個園區)、阿薩姆邦(一個園區)、泰米爾納德邦(一個園區)、奧里薩邦(一個園區)和賈坎德邦(一個園區)。在2023-2024財政年度,印度的塑膠出口額達到119.6億美元。在這段時間內,文具、醫療用品、塑膠管線配件的出口額分別比去年同期增長了22.7%、18.0%和0.5%。

印度政府另啟動卓越中心(Centres of Excellence, CoEs)的計畫,以開發現有的石化技術,並提升該領域的研究環境。這將有助於推廣和開發該國的聚合物和塑膠的新應用。此外,已經批准了約23個中央塑膠工程技術研究所(Central Institute of Plastics Engineering & Technology, CIPET),加速在化學品和石化行業中促進技術和財務合作推廣。

印度主要塑膠原料產量及生產業者

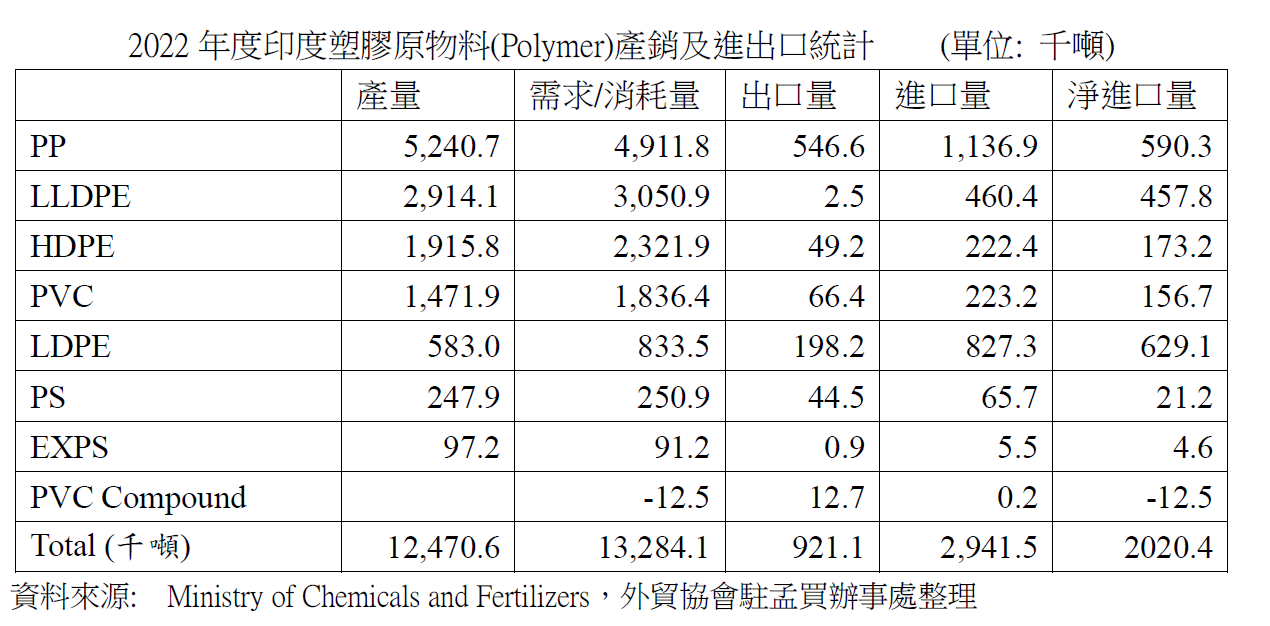

印度化學及肥料部2022年報告統計,印度塑膠原物料(Polymer,不含ABS、PMMA, PET, Nylon等工程塑膠)總產量為1, 247萬噸,多數原物料高度仰賴進口,當年度合計進口294.1萬噸相關原物料。印度政府預計2026年總產量將可增加至1,663萬噸,並將進口量減少至44.9萬噸,轉型為塑膠物料淨出口國。

2022年印度塑膠原物料產量中,PP為最大宗,產能為524萬噸(約佔42%),其次為LLDPE產能為291.4萬噸(約佔23%),HDPE 產能為191.5萬噸(約佔15%),PVC產能為147.2萬噸(約佔12%),其他(LDPE,PS, EXPS)約92.9萬噸(約佔8%)。其中除PP產量大於需求外,其他塑膠原物料等均產量不足,須仰賴進口。

在進出口部分,2022年印度共進口塑膠原料294.1萬噸,出口92.1萬噸。其中印度進口PP約113.7萬噸,約佔塑膠原物料的4成,而出口部分PP約為54.7萬噸,約佔塑膠原物料出口的6成。而PP前三大應用分別為汽機車零配件(約25%)、各式包裝包材需求(約20%),及電子用品(約20%)。

印度的塑膠主要出口市場為美國(16.3%)和WANA(西亞北非地區)(14%),但印度與這些國家並沒有自由貿易協定,因此並沒有分發揮潛力。近期印度商工部表示,目標在2025年將塑膠出口額達到250億美元。

印度前3大PP生產業者分別為Reliance, Indian Oil Corporation 及Haldia Petrochemicals Limited合計產能超過7成。其中Reliance Industries Limited是印度最大的聚合物製造商,這家跨國集團佔該國聚烯烴產能的近 50%,擁有最大的各種聚合物生產能力,包括聚丙烯 (PP) 和聚對苯二甲酸乙二醇酯 (PET),其中PP年產量為316萬噸,佔全國產能之6成。

另塑膠PET瓶、廣口瓶和容器之領先公司包括TPL Plastech和Hitech Corporation,後者是硬質塑膠包裝的領先製造商,截至 2022年11月,其市值近40億印度盧比(約5,000萬美元),主要塑料印度的產品製造商包括Supreme Industries和Nikamal。其餘業者包括HMEL (HPCL-Mittal Energy Ltd)、 Mangalore Refinery and Petrochemicals Ltd. (MRPL)、ONGC Petro additions Ltd. (OPaL)、Brahmaputra Cracker and Polymer Limited (BCPL)、Kingfa Science & Technology (India) Limited、Milliken Chemical及Exxon Mobil Corporation等。

印度塑膠業在農業應用狀況與前景

1970年代印度經歷了第一次綠色革命,由於採用了高產量品種以及更好的耕作技術,包括使用化肥、殺蟲劑和農藥等,使印度轉而成為農產品可以自給自足的國家。印度目前佔有世界16%的人口、2.4%的土地資源和4%的水資源。印度仍有近65%的人口直接或間接依賴農業生活,並提供總就業人口58.2%的工作。此外,印度農業產值仍佔印度GDP的17%,並消耗印度水資源的80%。

印度是一個幅員遼闊的國家,每個地區的農業都有各自特色和問題,這些問題可透過塑膠栽培技術加以解決。例如西喜馬拉雅地區由於經常暴雨造成嚴重的土壤侵蝕問題,使得生產力低落,利用塑膠栽培技術可大幅改善這些問題。

印度塑膠產業前景

印度塑膠工業是該國經濟主導產業之一,塑膠市場規模估計為420.6億美元,預計從2023年至2029年,市場將以6.6%的年複合增長率(CAGR),到2029年預計可達641.1億美元。市場成長動能,主要來自技術進步、包裝、建築、電氣與電子、汽車以及醫療設備等多個領域的需求增加。

未來印度的經濟成長和人口成長等動能,將持續推動印度塑膠的使用,預計2060年印度塑膠消費量,可成長至1.6億噸以上,該國佔全球塑膠消費量之比例將翻倍。另配合數位印度、印度製造、印度技能、卓越中心(Center of Excellence)計畫等政府措施,預計能提升印度化學品和石化行業技術,並促進塑膠產業發展。

然而,印度廢棄物管理不善指數 (MWI) 高達 98.55%,塑膠廢棄物管理能力不足,故2023年印度政府亦重修塑膠廢物管理法,要求塑膠業者遵守國家污染控制委員會(SPCB)要求;加上近年來消費者對永續、可回收包裝偏好增加,促使越來越多公司採取永續策略如Godrej Consumer Product Ltd.承諾到2025年將使用100%可回收或環保材質。

綜上所述,印度塑膠產業處於一個充滿潛力的成長階段,包含幾個關鍵因素:印度不斷增長的人口基數、各個產業領域的持續進步、越來越普遍的永續發展趨勢、技術創新的快速進展,以及政府的積極政策支持等。然而,塑膠生產製造商在追求成長的同時,也須應對一系列挑戰,包括嚴格的環保法規、供應鏈的複雜性以及消費者偏好的多變性。

(外貿協會駐德里、孟買、清奈、加爾各答辦事處更新,駐印度經濟組彙整)